Secondo la società di ricerche inglese Context le spedizioni di stampanti 3D nel mondo sono cresciute del 14% nella prima metà del 2016 rispetto a un anno fa.

La categoria personal/desktop, cioè quella delle stampanti 3D con prezzo sotto i 5.000 dollari, è cresciuto del +15%, parimenti nello stesso periodo le spedizioni del segmento professionale e industriale sono diminuite del 15%.

Questa doppia dinamica per Chris Connery VP Global Analysis di Context dimostra che «c’è poca sofrapposizione tra brand, canali e mercati. Collegati con il termine 3D printing, i due mercati sono chiaramente distinti».

Il semestre delle Desktop

Passando ai dati, nel segmento personal/desktop, XYZprinting è rimasta il leader mondiale con una quota del 19% nel primo semestre, nonostante le spedizioni del secondo trimestre siano state deboli.

Tra i primi 5 vendor spiccano Ultimaker (che ieri ha rilasciato il nuovo modello Ultimaker 3), M3D e FlashForge, tutte contraddistinte da una crescita di consegne di unità rispetto al primo semestre del 2015.

Solamente Makerbot ha visto decrescere le spedizioni rispetto allo scorso anno.

Per Context l’engineering (e quindi prototipazione) e l’istruzione rimangono i settori di riferimento per la maggior parte delle marche, al netto dei modelli che finiscono in mano ad hobbisti e maker.

Il semestre delle stampanti 3D industriali

Anche se nel primo semestre le spedizioni dei settori professionale e industriale, che rappresentano il 78% del fatturato delle stampanti 3D a livello mondiale sono scese del 15%, i ricavi sono cresciuti del 3%.

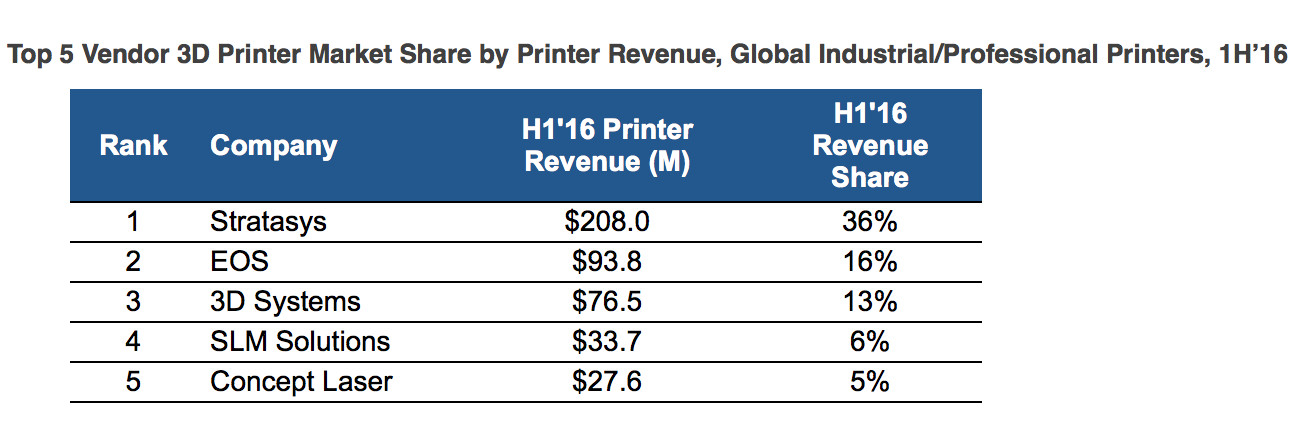

Leader del settore rimangono Stratasys, Eos e 3D Systems con performance di revenue interessanti.

Leader del settore rimangono Stratasys, Eos e 3D Systems con performance di revenue interessanti.

L’attenzione si sta spostando verso nomi come HP, Carbon3D e i produttori di stampanti 3D a metallo. A questo proposito Context rileva come la crescita delle stampanti 3D metalliche è proseguita nel corso del primo semestre 2016, con consegne in crescita del + 17%.

Guardando al futuro, il segmento sarà rafforzato ancora di più dall’acquisizione di Slm Solutions e Arcam AB da parte di GE, ossia del secondo e quarto fornitore di stampanti 3D metalliche in termini di dimensioni.

La seconda metà dell’anno

Per la seconda metà dell’anno Context prevede che il settore personal/desktop possa crescere del 35% nelle spedizioni di unità rispetto all’anno precedente, complici anche la controffensiva di XYZprinting, attesa al lancio di stampanti sotto i 300 dollari, e delle consegne delle macchine prenotate sulle piattaforme di crowdfunding.

Sul versante professionale e industriale professionale si attendono le prime consegne di HP, Carbon 3D e Ricoh.

E a commento Connery rileva che «se anche il mercato viene denominato dell’additive manufacturing, per la maggior parte delle stampanti 3D vendute oggi, con l’eccezione di quelle a metallo, dobbiamo ancora parlare di prototipazione rapida. Il passo successivo per l’industria sarà proprio quello di concentrarsi sulla lettera M del mercato AM, ossia la produzione».

E a imprimere questa accelerazione nel 2017 sarà il settore della stampa 3D a polimeri.

{kind=link}