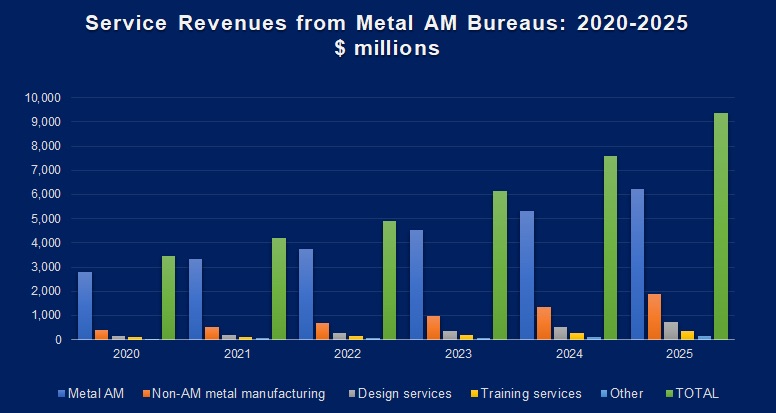

SmarTech Analysis ha pubblicato il suo ultimo rapporto sulla produzione additiva a metallo in cui si afferma che i ricavi per i fornitori di servizi arriveranno a 9,4 miliardi di dollari entro il 2025.

Queste proiezioni includono i ricavi dei principali servizi di produzione e prototipazione, oltre a una serie di nuovi servizi a valore aggiunto.

Queste nuove offerte commerciali includono servizi di progettazione, formazione e anche di produzione non additiva, come CNC e stampaggio a iniezione di metalli.

SmarTech Analysis ritiene che questi nuovi servizi aggiuntivi siano il contesto in cui si concentrerà parte della crescita dei service di additive manufacturing in metallo.

Al punto da affermare che questi service possano essere rinominati in centri di servizi completi a metallo per l’Industria 4.0.

Il rapporto è il seguito dell’analisi e delle previsioni del 2019 sulle prospettive per i service di additive manufacturing in metallo.

Il rapporto aggiorna l’analisi di SmarTech e le proiezioni di mercato ed estende la copertura per includere una gamma più ampia di servizi progettati non solo per fornire nuovi flussi di entrate, ma anche per offrire punti di differenziazione nel mercato della produzione di metallo.

Oltre alle proiezioni aggiornate dei principali servizi di produzione previsti nel 2019, il nuovo rapporto fornisce anche previsioni decennali dei servizi a valore aggiunto nell’ottica dell’impatto sul business che possono avere in un contesto in cui l’additive manufacturing sta diventando un processo di produzione industriale a pieno titolo.

Le aziende incluse nel rapporto sono 3D Systems, BeamIT, Burloak Technologies, Carpenter, DM3D, ExOne, FIT, GE Additive, Henkel, Hoganas, HP, i3DMFG, Metal Point Advanced Manufacturing, Materialise, MTI, Oerlikon, Protolabs, Renishaw, Sculpteo, Shining3D, Sintavia, Siemens, Solid Concepts, Stratasys, Thyssenkrupp, voestalpine, Wipro 3D3D Hubs, Hitch3DPrint e Xometry.

Il rapporto riscontra una convergenza tra centri di servizio, produttori e distributori di metallo. I centri di servizio offriranno sempre più una gamma più ampia di processi di produzione in metallo, non solo additiva.

Entro il 2025 i service genereranno 6,2 miliardi di dollari con i principali servizi di produzione additiva, a cui si vanno aggiunti i ricavi provenienti da altri servizi di produzione.

Nel rapporto si nota che l’urgenza dei service che producono con metallo di offrire nuovi servizi non porterà necessariamente a una qualità superiore. Si paventa forse il contrario, poiché nuovi soggetti entranti nel mercato, privi di esperienza, potrebbero abbassare la qualità complessiva dell’output dei centri di servizio.

Ecco perchè offrire servizi di alta qualità può diventare un fattore competitivo e un fattore di differenziazione nel settore dei service 3D a metallo.

La formazione fa anche n questo caso la differenza: i service con notevole competenza interna possono vendere la propria esperienza sotto forma di servizi di formazione, spingendo il loro coinvolgimento quotidiano con la produzione additiva pratica come un vantaggio per le aziende.

Entro il 2025 i servizi di formazione dei service 3D a metallo genereranno ricavi per quasi 350 milioni di dollari. I servizi di formazione che potrebbero emergere saranno orientati al miglioramento della qualità e della coerenza, certificazione e sostenibilità ambientale. Alternativamente la formazione potrà concentrarsi su come gestire al meglio le macchine: con la diffusione di grandi macchine di livello industriale i probabili utenti finali non hanno le competenze per gestire grandi macchine nelle loro fabbriche.

{kind=link}