")

Quella delle industrie manifatturiere di tutto il mondo per la stampa 3D di metalli è una storia d’amore che dura da quattro anni, con tassi di crescita che hanno raggiunto i quaranta punti percentuali anno su anno.

Ma è una storia d’amore che potrebbe avere nel 2019 qualche ombra in più rispetto alle luci. È una delle considerazioni più interessanti che emerge dall’ultima indagine di SmarTech Analysis, società nota per le sue accurate analisi dell’andamento del mercato della manifattura additiva.

Gli analisti dell’azienda americana non esitano, nel rapporto che si sofferma sui risultati del mercato additivo mondiale dell’intero 2018 e del suo quarto trimestre, a instillare il dubbio che in questo comparto si è verificato e si potrebbe verificare ancora quello che gli economisti chiamano “rebound”.

Con questo termine però gli analisti non sembrano riferirsi all’effetto rimbalzo nell’economia energetica dovuto all’introduzione di tecnologie più efficienti nei cicli di produzione, ma piuttosto a una famosa frase pronunciata da un operatore di borsa americano durante la crisi di Wall Street del 1987: «Anche un gatto morto rimbalza se precipita da un’altezza sufficiente».

In quel caso si riferiva a brevi rialzi in un trend negativo, ma per fortuna in questo caso potrebbe essere l’esatto contrario: flessioni momentanee in un mercato sostanzialmente in crescita.

Ma torniamo a SmarTech per cercare di capire il perché dell’effetto rebound nel comparto della manifattura additiva. Il rapporto completo è a pagamento, ma la società americana ha divulgato un interessante documento nel quale Scott Dunham, vicepresidente di SmarTech, ha commentato i principali dati che contiene, intitolato non a caso Will the Metal Additive Manufacturing Hardware Market Rebound in 2019? I vari comparti della manifattura additiva hanno fatto registrare nel corso dell’intero anno scorso una crescita con tassi compresi tra i venti e quaranta punti percentuali. E queste sono le luci.

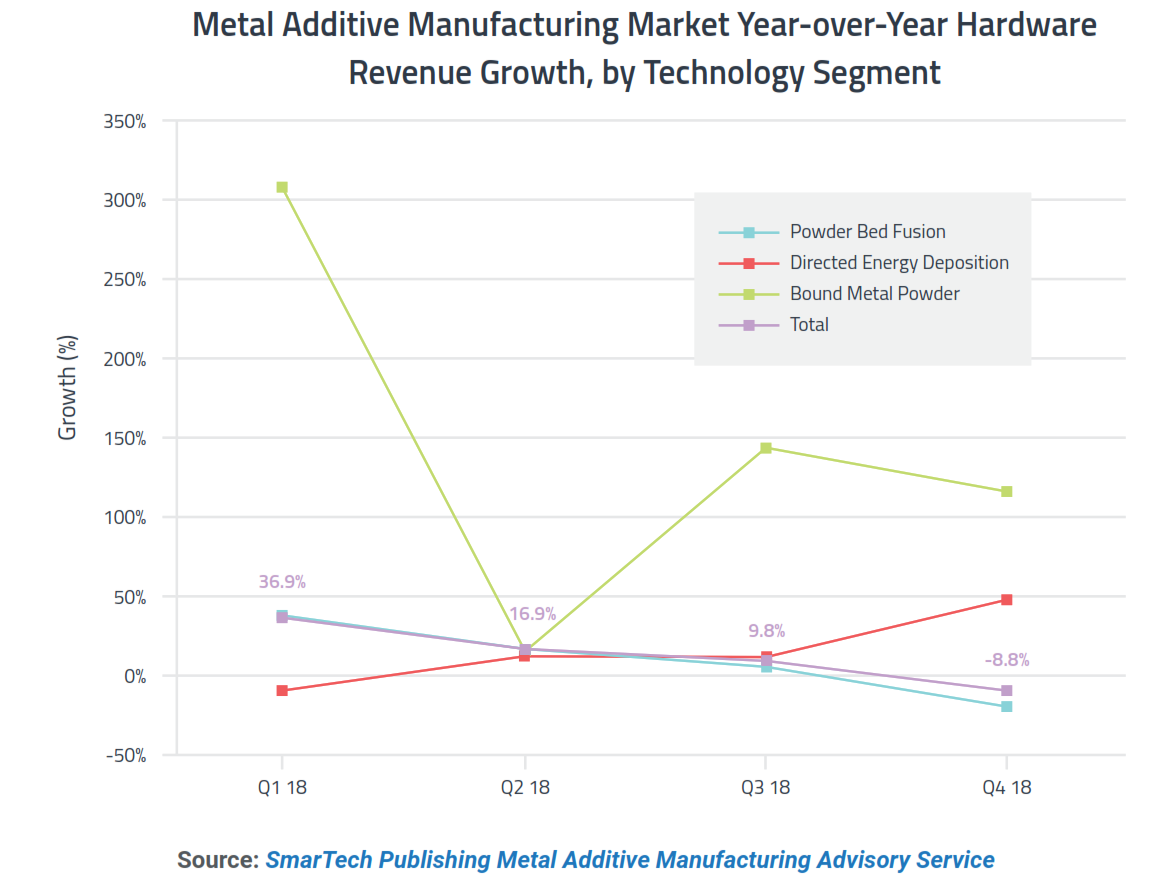

Le ombre però si palesano se si considera l’ultimo trimestre dell’anno. Anzi, i nuvoloni di tempesta, come li chiama Dunham. «Per usare una maldestra metafora – ha detto il manager di SmarTech – una scura nube di tempesta è passata nel corso del quarto trimestre del 2018. Le vendite di hardware sono in genere il dato più significativo per monitorare il mercato, e durante questo periodo i ricavi sono calati per la prima volta da quando nel 2016 GE Additive ha scosso il mercato della manifattura additiva di metalli con acquisizioni da miliardi di dollari».

Dati alla mano, negli ultimi tre mesi del 2018 il fatturato ricavato dalle vendite di sistemi per la stampa 3D di metalli è calato di ben nove punti percentuali. Un dato preoccupante, dal momento che storicamente questo periodo dell’anno è il più florido per le vendite dell’hardware. E anche un dato che si è ripercosso sulla crescita complessiva del 2018 fissandola appena al di sotto del 10% rispetto all’anno precedente, decisamente inferiore a quella degli anni precedenti.

«Probabilmente – aggiunge però Dunham – quella del quarto trimestre è soltanto un’anomalia, un sintomo temporaneo. Analizzando meglio i dati vediamo che si è contratto solamente il segmento tecnologico della fusione laser su letto di polvere (Powder Bed Fusion, PBF), che domina da sempre il mercato industriale, mentre è cresciuto sia in termini di vendite unitarie sia di sistemi il mercato di altre tecnologie».

Dunham si riferisce a tecnologie emergenti come la Bound Metal Powder e la Bound Metal Deposition, che sono simili alla tecnologia FDM perché depositano strati sovrapposti di metallo fuso e leganti sul piano di lavoro per costruire il modello, nonché alla Directed Energy Deposition, che prevede la deposizione di metallo in polvere o filo scaldato da una fonte di calore che può essere laser, fascio di elettroni o arco voltaico.

Le tecnologie in contrazione secondo SmarTech sono invece quelle tradizionali, come la DMLS e la SLM «Crediamo – sottolinea Dunham – che il declino di queste tecnologie derivi interamente dall’esitazione nell’ultimo trimestre del 2018 a sceglierle sia per la situazione dell’economia globale sia in attesa delle evoluzioni dei nuovi processi di produzione additiva».

Un’attesa resa lecita dall’annuncio di sistemi basati su tecnologie diverse dalla tradizionale PBF da parte di grossi player come HP, GE Additive e Stratasys. Sistemi che, seppur annunciati, non erano comunque ancora disponibili nell’ultimo trimestre dell’anno scorso e che probabilmente lo saranno soltanto alla fine di quest’anno o all’inizio del prossimo. Quello che è certo è che la maggior parte dei grandi utilizzatori, prima di decidere se investire nelle vecchie o nelle più recenti tecnologie di stampa 3D di metalli sembra sia intenzionata ad appurare quali saranno le reali capacità del “nuovo che avanza”.

Dunham sottolina anche come negli ultimi anni il segmento della PBF abbia visto affiancarsi alle storiche EOS, Concept Laser e SLM Solutions nuovi player desiderosi di spartirsi una torta comunque cospicua: Renishaw, DMG Mori, AddUp, Additive Industries, Farsoon, Trumpf e molti altri.

«Negli ultimi due o tre anni – aggiunge il manager – la combinazione di fattori come la forte domanda del mercato, incentivi governativi e buone offerte hanno consentito ai nuovi entrati di prosperare in un settore comunque sempre più competitivo. Riteniamo comunque che i giorni della mentalità del mercato abbastanza grande per tutti potrebbero finire, almeno nell’area della fusione a letto di polvere. Le aziende che non sapranno posizionarsi in modo significativamente differente dai concorrenti potranno vivere tempi molto difficili».

Scott Dunham conclude però la sua analisi con una nota decisamente incoraggiante, perché ammette che il livello di interesse per la manifattura additiva di metalli rimane molto alto e tutte le aziende, anche quelle che trattano una tecnologia consolidata, se hanno il giusto mix di prodotti, buona capacità tecniche e saranno brave a costruire le loro macchine probabilmente potranno consolidarsi nei prossimi anni.

Insomma, come si diceva una volta in Italia, nella manifattura additiva di metalli bisogna cambiare tutto perché nulla cambi. E i rimbalzi del gatto morto saranno solo flessioni passeggere di un trend positivo.

{kind=link}